Continuando as conversas sobre avaliação econômica

Já tendo toda a base matemática e métodos, neste último capítulo quero conversar sobre algumas situações que apareceram enquanto aconselhava sobre avaliação econômica as quais, espero, ajudem a entender a forma de abordagem que se espera dos analistas.

Repito que vejo a Avaliação Econômica como a arte de entender as alternativas às questões trazidas, para em seguida avaliar, a riscos semelhantes, qual a de maior valor econômico.

Fatores Limitantes:

Em alguns momentos fui analista de um negócio que tinha um complexo petroquímico integrado.

Frequentemente um ou mais fatores limitavam a produção e tinham que ser maximizados.

Quando tentamos maximizar um recurso escasso, a primeira questão que surge é se haverá algum impacto de longo prazo nesta maximização como rompimento de contratos com cláusulas punitivas, perda de cliente importante ou outras coisas deste tipo.

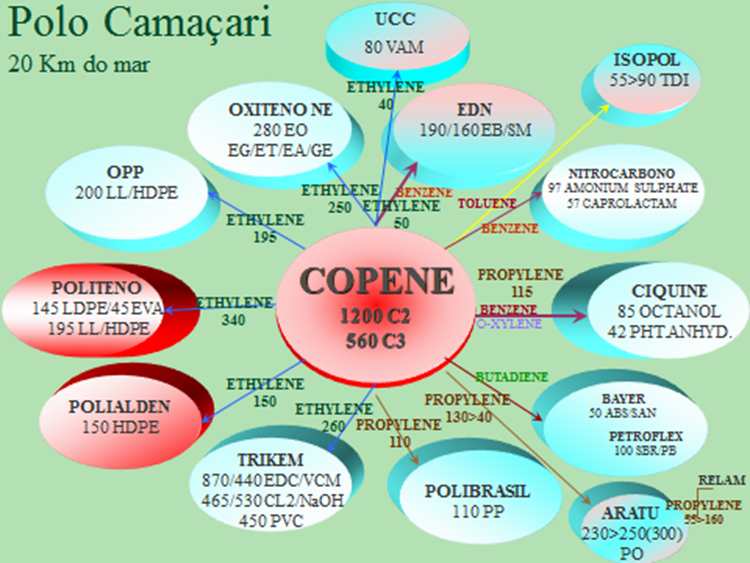

A seguir é preciso entender realmente o que muda ao considerarem-se as alternativas. Em alguns momentos faltava um determinado insumo. Por exemplo, faltava energia ou faltava cloro que abastecia várias fábricas, como por exemplo a fábrica de Óxido de Propeno, a fábrica de Percloroetileno e Tetracloreto de Carbono que eram alternativamente feitos na mesma unidade, a fábrica de Di-isocianato de Tolueno entre outras.

Quando se maximiza resultado no curto prazo é crítico se definir vendas (receitas) e custos incrementais, i.e. as que ocorrem devido ao incremento positivo ou negativo de volume produzido e vendido. Algumas vezes, custos variáveis confundem-se com custos incrementais, mas em outras não.

Algumas das razões da diferença entre custos variáveis e custos incrementais são devidas a cláusulas contratuais. Outras vezes essas diferenças decorrem de detalhes do processo produtivo.

Por exemplo, algum contrato como cláusula de take-or-pay pode tornar o custo incremental de produzir uma unidade adicional nulo em relação ao insumo do contrato. Não produzir uma unidade adicional pode não alterar o custo de compra de um insumo que esteja na variância das condições de take-or-pay. Comprado ou não o insumo terá de ser pago, assim este não deve ser computado no caso da análise incremental, ou seja, do que muda com a decisão. Aquele custo não muda com o incremento da produção. Aliás, aqui cabe um conselho aos compradores, no cuidado que devem ter nas cláusulas de longo prazo. Aquilo que pode parecer proteção ao suprimento, algumas vezes pode se tornar uma armadilha sem saída!

Detalhes de produção ocorrem quando existem subprodutos na produção que geram créditos no caso da decisão de se produzir alguma quantidade incremental do produto principal. Se este produto pode ser vendido, um crédito deve ser abatido do custo incremental que está sendo calculado.

Quando há um determinado fator limitante, o lucro incremental deve ser calculado por unidade deste fator limitante. Assim, a análise facilitará o entendimento de como aproveitar melhor este recurso escasso.

Se o fator limitante for, por exemplo, tempo disponível de algum reator, deve-se calcular o lucro incremental por unidade de tempo deste reator (hora reator) com a finalidade de se maximizar a lucratividade ao usar o recurso limitado.

Este processo, em alguns casos, pode ser bastante complexo e requer profundo conhecimento tanto do negócio quanto da tecnologia de produção. Algumas vezes me deparei com mudanças que acarretavam efluentes fora da especificação ambiental e, portanto, não podiam ser efetuadas. A complexidade dessas situações podem significar fatores econômicos bem diversos do simples cálculo do custo variável.

Pré-análise no lançamento de produtos novos:

O questionamento pode também não ser relacionado a aspectos incrementais. Algumas vezes o departamento técnico pode solicitar análises preliminares de viabilidade de lançamentos de novos produtos. Nestes casos é comum que o produto seja totalmente novo e se pretenda deslocar com ou sem vantagem tecnológica algum produto concorrente. A compreensão desde projeto deve levar em consideração não só a construção ou alocação de capacidade produtiva, quanto considerar os investimentos e custos tecnológicos administrativos e comerciais, além da curva de introdução do produto novo. Algumas vezes o preço provável já desqualifica o investimento e evita desperdícios já nas fases iniciais do desenvolvimento, outras vezes o produto passa a ser destinado a outros nichos nos quais ele pode competir. Algumas poucas vezes o projeto parece suficientemente bom para continuar a fases posteriores.

Os questionamentos econômicos podem ser de muitas outras naturezas. Assim o raciocínio econômico e a matemática econômica, aliados ao conhecimento da tecnologia e do negócio devem ser usados com habilidade pelo bom analista.

O bom analista, com o tempo e com a qualidade do seu aconselhamento, passará a ganhar a confiança dos outros participantes do negócio e será frequentemente requisitado para auxiliar na tomada de decisão. Todos se sentirão confiantes e, também com sorte, o negócio prosperará. Algumas vezes as boas decisões econômicas são de se descontinuar algum negócio.

Quarenta anos à procura de matéria prima

A Dow é, há muitos anos, uma das principais produtoras e comercializadoras de plásticos do planeta. No Brasil, a primeira unidade de plástico da empresa foi o poliestireno, através da compra da unidade da Bakol, uma unidade de batelada (processo de massa). Não sei se é folclore ou verdade, mas dizem que o processo foi “copiado” por um engenheiro da Coopers, sem autorização, a mando de que se tornou um dos lordes e pioneiros da petroquímica brasileira, o judeu-alemão Ralf Rosemberg, fugitivo da perseguição nazista.

Particularmente eu acredito nesta história, pois a malandragem de Ralf pode ser verificada por um estoque de produtos, cuja contagem foi deixada a um engenheiro recém contratado pela multinacional, mas contada e paga em volume muitíssimo maior que o real já que no meio da montanha de sacarias havia inúmeros caixotes de madeira vazios, fazendo volume.

Em seguida, Ralf, utilizando sua influência nos órgãos reguladores, conseguiu monopolizar a compra de Estireno por um período, ganhando ainda mais dinheiro na transação. Muitos anos depois, truque semelhante foi aplicado na multinacional por outro dos lordes da indústria nacional, curiosamente também de origem judaica, que veio a controlar a unidade de estireno na Bahia.

No caso da Bakol, como contabilmente nada foi verificado, creio que alguma irregularidade também havia em seus livros.

A compra da Bakol pela Dow foi finalizada no início de 1971. Meu pai era funcionário da fábrica de plásticos e passou a ser funcionário da compradora. Ainda naquele ano, influenciado pelo entusiasmo do meu pai com a empresa norte-americana, eu iniciava um estágio na mesma, ainda no primeiro ano do curso de Engenharia Industrial – Química – no Mackenzie.

Como podem imaginar, a questão econômica do suprimento competitivo de matéria prima, mesmo no Brasil onde as barreiras logísticas e aduaneiras contra competição internacional sempre foi de fundamental importância.

O carro chefe dos plásticos no mundo foi e ainda é o polietileno. Consequentemente, sua principal matéria prima é também o mais importante produto das centrais petroquímicas do mundo todo. Trata-se do etileno, produzido em sua esmagadora maioria através do craqueamento da nafta ou de algum subproduto do gás natural (principalmente etano, mas também propano e butano).

Dessa forma, como possuía nos Estados Unidos e Europa, também no Brasil, desde o início dos anos setenta, era sonho de todos os líderes da subsidiária da multinacional ter acesso a esta preciosa matéria prima.

A primeira investida da Dow foi feita na sua unidade de Aratu, através de um projeto associado ao BEFIEX, na época da famosa presidência da multinacional pelo General Golbery do Couto e Silva, antes do mesmo avançar na política brasileira e tornar-se a chamada “Eminência Parda da Ditadura Militar”. O projeto do início dos anos setenta acabou não sendo finalizado por questões econômicas.

As unidades de petroquímicas brasileiras foram todas implantadas durante o regime militar.

A PQU, em Capuava, estado de São Paulo, foi a central do primeiro desses complexos, seguindo com naturalidade uma indústria de derivados que começara a se instalar na região próxima ao porte de Santos desde a década de cinquenta. A matéria prima foi a Nafta fornecida principalmente pela refinaria da região.

Logo a seguir em Camaçari – Bahia, ainda no início dos anos setenta, surgiu a Copene, central do segundo complexo petroquímico brasileiro, craqueando Nafta fornecido pela Refinaria Landulfo Alves Matarandipe – RLAM.

O terceiro dos polos petroquímicos brasileiro teve uma implantação complexa. O Polo de Triunfo – RS, previsto para ser inaugurado em meados dos anos setenta, partiu finalmente em 1982, em meio a uma grande crise econômica do país. A matéria prima utilizada nas unidades de craqueamento da Copesul também foi a Nafta, mas cronicamente foi deficitário em Etileno em relação às necessidades dos derivados instalados no complexo.

O Brasil, país sem abundância de gás natural de qualidade para a petroquímica, teve seu único polo de craqueamento de gás natural implantado no Rio de Janeiro em 2005, após quase 8 anos de conturbada construção, craqueando uma mistura de Etano e Propano fornecidos pela Refinaria Duque de Caxias. O polo do Rio é o menor entre os quatro polos existentes no Brasil.

No final de 1999 a Dow adquiriu outro gigante da produção mundial de polietileno. Por cerca de US$8 bilhões as Dow assumiu os negócios e todos os problemas da Union Carbide Corporation. Em fevereiro de 2001 a UCC passou a ser uma subsidiária da Dow, finalizando o processo de incorporação da empresa. Com esta aquisição a Dow passou a ser o maior produtor mundial de polietileno e incorporou muitas tecnologias exclusivas do produto.

A Carbide tinha uma fábrica de polietileno no complexo de Capuava e participação na PQU. Este foi o primeiro acesso indireto a suprimento de Etileno no Brasil.

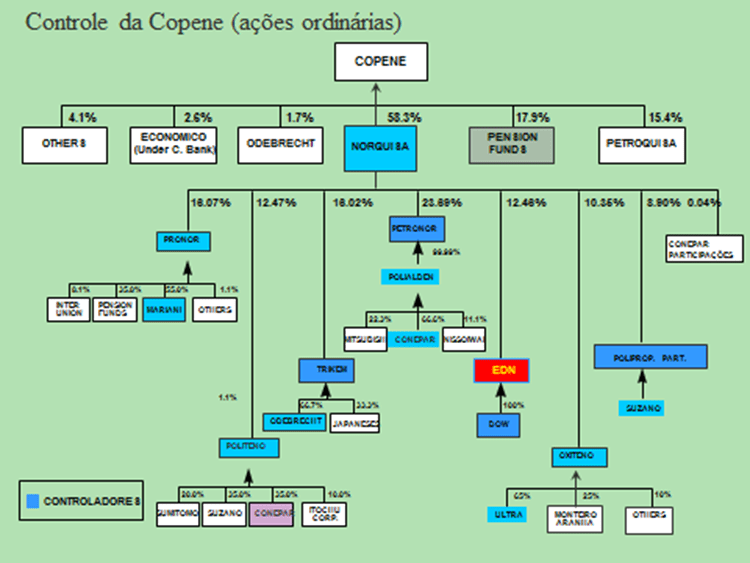

Em 1984 a Dow havia adquirido da Hoechst um terço da fábrica de estireno no complexo de Camaçari obtendo acesso a estireno e etileno. Entretanto a Dow somente se tornou majoritária na EDN em 1995 quando comprou um segundo terço da Petroquisa. Em 1998 a Dow comprou a Pronor (fábrica de Di-isocianato de Tolueno) no mesmo complexo. Com estas aquisição passou a ter acento nos conselhos da Copene e figurar entre seus controladores com pouco mais de 28% das ações da Norquisa, controladora da Copene, conforme figuras a seguir:

Ainda na região do Mercosur, em 1995 a Dow já havia tomado o controle da unidade de craqueamento de Bahia Blanca, na Argentina e das unidades de Polietileno do complexo, que supriam o mercado do Mercosur, inclusive o Brasil. Entretanto lhe faltava um posicionamento local no maior mercado da região, o mercado brasileiro.

Em 2003, através de uma segunda aquisição, no Rio Grande do Sul a empresa adquiriu uma fábrica de Polietileno e teve mais um acesso limitado ao etileno equivalente a preços internacionais, depois de um conturbado relacionamento com outra figura da petroquímica nacional, também de origem judaica.

Entretanto a empresa ansiava por acesso a uma grande quantidade de etileno a preços competitivos para instalar uma de suas novas e tecnologicamente modernas fábricas de polietileno. Necessitava ter acesso a, pelo menos, 300 mil toneladas da matéria prima.

Vários estudos se seguiram na busca do acesso a etileno brasileiro.

Como líder de planejamento na região participei de todos os times formados com este intuito. Como portador de informações privilegiadas não posso relatar detalhes analíticos desta busca. Posso apenas descrever aquilo que era divulgado à imprensa e mercado.

Posso revelar as curiosidades do processo já que apenas um deles, de conhecimento público, começou as ser implantado.

Os projetos foram tendo seus nomes ligados ao clube de coração dos presidentes da região. O primeiro chamou-se Palmeiras, clube local do torcedor e ex-jogador do Milan que foi presidente regional da Dow no Brasil.

O segundo foi chamado de Hawk, gavião em inglês, na época que a presidência passou a ser feita por um fanático corintiano.

Numa dessas reuniões do grupo Hawk, no início de 2005, quando o líder global de negócios descrevia as necessidades e dificuldades do acesso a etileno local, tendo feito pesquisas sobre a história de todos os polos petroquímicos brasileiros, lembrei-me da Carbide. A empresa, então já subsidiária da Dow, havia sido pioneira no etileno e polietileno brasileiros em sua fábrica de Cubatão. Mas o processo de produção de etileno na época não foi nem Nafta, nem Etano, nem qualquer outro derivado do petróleo. A Carbide, já em 1958, havia usado etanol como matéria prima na sua pequena unidade paulista.

Ora, em 2005 o etanol no Brasil era a coqueluche do momenmto, se me desculparem o uso desse termo fora de moda! O movimento verde e a competitividade do álcool de cana do açúcar estavam no seu apogeu. Eu não tinha qualquer detalhe da viabilidade atual do processo de etileno a partir de álcool, mas mesmo assim lancei a ideia aos membros do time, alguns com boa compreensão dos aspectos tecnológicos. Para minha surpresa a ideia foi recebida com entusiasmo. No mesmo dia, um brilhante belga nomeou o novo projeto que nascia. Primeiro sugeriu Copacabana, óbvio demais para o Brasil. Depois, ponderando sobre encontrar uma palavra de boa conotação nas várias línguas da multinacional, sugeriu suprimir “Copa”, nomeando definitivamente o projeto por Cabana, que creio tenha sido pioneiro no mundo, quando, em março de 2005, relançou o uso extensivo do processo abandonado de etileno a partir do etanol. Verificamos na época que havia uma ou duas unidades na China usando o processo em regiões remotas, sem acesso ao etileno de origem petroquímica.

Na onda verde mundial, as vantagens do sequestro de carbono por um plástico visto como vilão explodiu mundialmente. Projetos semelhantes pipocaram em várias regiões do mundo e imitado pela concorrência no Brasil.

A Braskem, que se originou da desistência da Dow em participar da concorrência da consolidação do controle da Copene (projeto no qual também participei tendo que omitir os detalhes que conheço com profundidade) apressou-se em produzir etileno e polietileno verdes. Este polietileno é transformado em saquinhos de lixo verdes nos supermercados do país.

O projeto Cabana, de março de 2005, pretendia produzir etileno para sua unidade de polietileno em Cubatão. Em outubro de 2005, entretanto, já durante a gestão de um presidente argentino, torcedor do Boca-Juniors e Corinthians, tornou-se um gigantesco projeto integrado de cana de açúcar a polietileno, com entusiasmado apoio de Liveris, já CEO da multinacional na época. Em abril de 2006 a Cristalsev junta-se à Dow formando uma JV para o projeto, trazendo o know-how da produção do etanol desde a plantação de cana. No final de 2008, tanto a Dow (mundialmente) quando a Cristalsev (localmente) enfrentaram severos problemas financeiros. Em novembro de 2009 a Dow adquiriu o controle do projeto que já se instalava em Santa Vitória, no triângulo mineiro, com a plantação de cana e início de instalação da fase etanol do projeto.

O projeto seguiu lento devido à crise e devido à forte pressão do câmbio sobre a competitividade do etanol até 2011 quando me afastei do projeto e da empresa, aposentando-me de forma compusória.

Já fora da empresa, como observador e acionista de algumas poucas ações da Dow que conservava, vi muitas mudanças nesse processo.

A Dow, durante a compra da Rohm and Haas, que discutirei mais adiante neste Capítulo, tentou vender 50% do seu negócio de etileno e poliolefinas aos árabes do Kuwait. A venda não se concretizou. Posteriormente os Estados Unidos confirmaram o acesso competitivo a gigantescas quantidades de gás natural devido a um processo novo de extração (Sheel-Gas). Esta nova condição derrubou o preço do gás e consequentemente do etano, matéria prima do etileno, tornado os produtores de polietileno norte americanos, como a Dow, novamente muito competitivos. Esta competitividade havia sido perdida, exceto na logística, para os árabes. Assim, creio, o interesse do projeto Cabana passa de um processo competitivo para processo verde apenas, isto é, de economicamente viável para projeto de interesse puramente ecológico, necessitando de sobre-preço significativo para se justificar.

Minha opinião na época já era de que, nesta nova condição, seria difícil que a Dow seguir adiante com o investimento completo.

Algum dia o produto verde será competitivo a ponto de justificar um projeto desta envergadura. Entretanto as condições da economia brasileira parecem estar afastando este dia para bem longe do horizonte que eu irei observar. Aposentado, deixei de acompanhar tão de perto o desenvolvimento da Dow no Brasil. A empresa, hoje, localmente e mundialmente, é apenas uma sombra da gigante de comodidades petroquímicas. A mudança de rumo foi drástica e definitiva. Permanece ainda no negócio de poliolefinas, mas se desfez de muitos outros.

Nesses quarenta anos descritos de forma sucinta neste capítulo, tento mostrar o esforço de uma grande empresa na tentativa de acesso competitivo a uma matéria para a indústria petroquímica e principalmente de polietileno. Esses quarenta anos coincidiram com os quarenta anos dos meus serviços à Dow. Citei alguns sucessos e muitas frustações. Num setor gigantesco pude presenciar quase tudo o que o homem, o profissional, a ambição pessoal, a política, a astúcia e, por que não, também o acaso podem trazer de bom e de ruim a uma empresa. Acesso competitivo a matérias primas está entre os mais complexos e estratégicos objetivos das empresas. Quando se trata de comodidades este objetivo é essencial, condição fundamental à própria existência do negócio.

Criatividade em Avaliação Econômica (alternativas com elementos restritivos e outros aspectos)

Quando completei 38 anos (já há dezoito anos na empresa e ocupando o cargo de gerente de Avaliações Econômicas da filial da Dow no Brasil) fui transferido para a Área Norte Americana num cargo técnico associado a um dos maiores negócios da empresa, as Poliolefinas.

Minha família e eu chegamos a Midland, no norte do estado de Michigan, na região dos Grandes Lagos. Midland é uma das três cidades servidas pelo pequeno aeroporto denominado Tri-City. Midland é a cidade base da sede da The Dow Chemical Company e de uma Joint Venture dela, a Dow Corning Corporation. Outra delas é Saginaw, a maior das três e finalmente Bay City que é famosa por ser a cidade de nascimento da cantora Madona. Sim Madona é uma redneck (uma caipira do ‘midwest’ americano).

Era dezembro de 1989, início do inverno norte americano. Fomos recebidos pela querida família Figueira, que nos esperava no pequeno aeroporto. Também recebidos pelos primeiros flocos de neve que minha família presenciava ao vivo, desculpem-me a redundância! Nos meses seguintes já estávamos satisfeitos com a novidade.

Eu chegava para uma transferência prevista para cinco anos, que acabou encurtada para um ano e poucos meses devido a uma ótima oportunidade da minha região de origem, a divisão Latino Americana.

Mas esses cerca de dezoito meses de trabalho na divisão norte americana de Poliolefinas, um negócio já bem estabelecido de comodidades, por incrível que pareça, foi muito interessante e me proporcionou um trabalho intrigante e inusitado, algo que de forma alguma eu esperava em um sólido e estabelecido negócio.

A administração matricial da multinacional já era tradicionalmente complexa, com estruturas de lideranças funcionais, geográficas e de negócios. Era um verdadeiro samba do crioulo doido tentar atender a todas as supervisões. A divisão norte americana da Dow havia recém adicionado uma nova complexidade à gerência dos negócios. A novidade era que, além da estrutura de gerência dos produtos ligadas à maximização da lucratividade das unidades produtivas, havia criado uma estrutura paralela para gerenciar mercados, com foco nos clientes desses mercados (uma quarta dimensão). Um dos principais mercados que dividia frequentemente as bolas com os gerentes de produtos das poliolefinas era o que servia às indústrias de embalagens. Esse grupo se autodenominavam PIG, porco em inglês, iniciais de “Packaging Industry Group”, pois atendiam este gigantesco setor norte americano.

As bolas divididas entre as duas estruturas advinha do fato de que alguns dos ativos produtivos de Polietileno estarem a plena capacidade, mas com preços aquém da justificativa de reinvestimento. Esta situação sui-gênesis da produção de polietileno advinha da substituição do processo de Alta Pressão (antigo e com produtos de muito boa qualidade, principalmente a viscosidade no processamento) pelo processo de Solução. Este último produzia polietileno de amplo espectro, desde baixa até alta densidade, com muito, muito menor capital fixo (fábrica). Com o tempo e adições de capacidade deste e outros processos de menor capital, os preço dos polietilenos no mundo foram se ajustando para remunerar estas fábricas, gerando apenas lucros marginas aos processos de alta pressão.

Havia mais um complicador importante! Mesmo marginalmente, não se podia pensar em maximizar cada tonelada de produto produzido! Os produtos produzidos pelos fábricas tinham tempos de processamento muito diferentes! Havia produtos que em poucas horas de reação já estavam acabados. Outros levavam muito mais tempo, chegando ao dobro e ao triplo de tempo dos produtos mais rápidos! A capacidade de produção das fábricas de Alta Pressão dependia de cada um dos produtos produzidos. Assim, os gerentes de produto que e os das fábricas “gostavam” de produzir esses produtos mais rápidos para melhorar os índices pelos quais eram medidos.

Meu colega de vários anos em avaliação econômica era quem eu viera substituir no negócio de Poliolefinas. Conheci Don McKenney, não sei se escrevo corretamente seu nome, quando eu trabalhava no Brasil, no grupo de produtos químicos. Ele era líder global de avaliação econômica para Soda Cáustica e de alguns derivados de Cloro e discutíamos muitas questões econômicas relativas a uma das unidades do complexo da Dow em Aratu, Bahia. Ele ficou comigo pouco mais de um mês, até sua aposentadoria, e colocou-me a par dos fundamentos do negócio e da sua política. Numa tarde Don me avisou que um dos líderes do grupo de gerentes de produtos de Poliolefinas, Andy Dupont, viria me trazer um problema que estavam enfrentando. Ele queria saber se nosso time de avaliações econômicas podia sugerir algo que pudesse auxiliar na solução dos conflitos entre os grupos de gerência de produtos de Poliolefinas e os PIG’s. Como Don estaria se aposentando em alguns dias, ele sugeriu que eu representasse a função na reunião.

Na manhã seguinte conheci Andy Dupont, um brilhante engenheiro mecânico formado na Universidade de Virgínia. Na ocasião ele líder de Grupo de Produtos para Poliolefinas para a região americana. Através de Don eu já entendera os problemas básicos dos ativos de Poliolefinas. Andy, durante nossa reunião, colocou-me a situação conflituosa entre seu grupo e os PIG’s . Os PIG’s estavam prestigiados por Antony Carbone, Diretor da Divisão de Plásticos da Dow Norte Americana, pois ele próprio era um dos criadores do conceito de Gerência de Mercados. Assim, Andy não encontrava argumentos para promover uma conversa técnica entre os dois grupos para o bem da empresa como um todo. Ele achava que muitas das decisões tomadas não estavam corretas e que a empresa estava perdendo muito dinheiro com elas. Não acreditava que os desenvolvimentos de mercado compensariam essas perdas.

Durante a própria reunião eu achei que tinha a metodologia para promover uma conversa profissional entre dois grupos. Os aspectos que eu lhes descrevi foram a base da ideia que desenvolvemos nos meses seguintes.

Os PIG’s investiam no desenvolvimento de mercado para vender toneladas de produtos, dos quais os Polietilenos eram os carros chefes. Esses investimentos tinham um horizonte de crescimento e uma expectativa de lucratividade por algum tempo. Tinham objetivo de avançar alguns pontos no market share e estabilizar a partir dali. O problema era que queriam desenvolver os produtos indiscriminadamente, visando toneladas vendidas, independentemente das limitações de capacidade, incluindo os Polietilenos provenientes do processo de Alta Pressão.

Na época não se falava de lucro econômico e EVA não era uma metodologia em uso. Entretanto, para o pensamento de avaliador econômico que eu possuía, já sabia que tinha que considerar a maximização dos ativos que não seriam reinvestidos no tempo de validade da análise (lembram-se perpetuidade muito no futuro não vale tanto quanto se imagina!). Entretanto também teria que considerar o investimento em market share e o valor de novas vendas que seriam geradas.

Os investimentos tinham objetivos de toneladas futuras de polietilenos. Os polietilenos tinham horas de ativos por toneladas. Os investimentos tinham dólares gastos e vendas esperadas por toneladas de produtos. Essas toneladas de produtos iriam gerar lucros marginais por um período ou até por uma perpetuidade, fazendo pouca diferença econômica entre elas. As horas de reator estavam limitadas para alguns produtos ou exigiriam novos investimentos (uniformes) para ampliação. Eu sabia que tinha que olhar para a lucratividade por hora reator, mas devia desconsiderar os investimentos em mercado por tonelada que visavam aumentar o volume vendido. Ou seja, eu tinha que inventar um novo parâmetro de otimização do fluxo de caixa ligado a uma limitação permante.

A solução sugerida e aceita durante a reunião foi de classificar todos os produtos em termos de lucratividade marginal ou variável não por tonelada de produto, mas por hora reator. Hora-reator era o fator limitante para minha análise econômica. A limitação era pelo capital adicional, de médio prazo para ser viabilizado, ou ainda pior, estrutural, pois os preços estavam longe de justificar reinvestimento em Alta Pressão. Mesmo hoje, mais de 20 anos depois, os preços dos polietilenos ainda não justificam novas fábricas de Alta Pressão. Claro, estão aparecendo novas tecnologias desenhando produtos mais próximos das necessidades dos clientes e os clientes têm visto suas tecnologias mudarem para dar conta de viscosidades maiores.

Assim estabeleci um ranking dos produtos com horas de produção, e depois transformei os investimentos de marketing dólares feitos de maneira uniforme por toneladas, em seus equivalentes por hora-máquina (ou hora-reator). Ou seja indicava a diferença entre preço marginal e custo incremental não por tonelada, mas por hora reator.

Meu objetivo era estabelecer a lucratividade relativa de cada um dos produtos considerando os investimentos em marketing. Como os ativos limitados e seus investimentos estavam ‘sunk’ para o futuro próximo ou até impossíveis de serem feitos, como no caso de Alta Pressão, eliminei esta variável da análise. Notem que por hora reator este caixa usado no passado ou a ser usado para uma futura expansão seria idêntica para todos os produtos ao tratá-los por hora-reator. Minha sugestão final foi calcular um NPV do caixa marginal gerado por hora-reator de cada produto dentro de uma vida estabelecida para o investimento mercadológico, inclusive com uma perpetuidade sua estabilização. Este NPV por hora reator de cada produto me pareceu uma boa base para priorizar cada produto na conversa entre os dois times. Isto me permitiu estabelecer um ranking de qualidade dos produtos em termos de adicionar valor considerando todos os aspectos, para cada processo (Alta Pressão, Solução).

Nos meses seguintes, Andy e eu desenvolvemos um modelo inicialmente em main-frame já que os computadores pessoais estavam apenas começando a ser introduzidos no uso das empresas. Tive muita sorte de ter um ‘cliente’ como o Andy. Andy, gerente de grupos de produtos, que, surpreendentemente, tinha grande experiência em IT, enquanto eu, recém-chegado do Brasil, tinha chegado perto de computadores apenas no curso de Fortran-4 durante minha formação em engenharia.

O resultado do modelo terminado foi apresentado à liderança comercial e aprovado com entusiasmo. Durante a reunião, nos poucos meses que tinha na nova função, recebi um significativo AWARD. Era como que um ‘Oscar’ do time comercial. Ainda hoje deixo sobre minha mesa meu PIG (porquinho) de bronze como recordação desse trabalho.

Mesmo convidado a continuar definitivamente a trabalhar nos USA, antes de completar um ano e meio na minha experiência norte americana eu estava de volta à sede da nova Área Geográfica estabelecida. Chamaram-me para assumir a diretoria do grupo de Planejamento da ‘Dow Latin America’, com sede em Miami, onde permaneci até que esta sede fosse transferida para São Paulo, pouco menos de 3 anos e meio depois. Mas de Miami ainda acompanhei meu sucessor utilizando o modelo e a solução desenvolvida para o problema que me foi apresentado por um longo tempo.

Algumas vezes a técnica deve ser adaptada com criatividade para responder certas questões! Obviamente outros avaliadores poderiam encontrar outras formas de classificar os produtos, com maior ou menor rigor. O conceito de EVA poderia ajudar no processo. Creio, entretanto, que as respostas dessas análises seriam bem semelhantes.

Comentários sobre a aquisição da Rohm and Haas pela Dow

Em primeiro lugar quero deixar claro que o que será comentado a seguir não se baseia em dados internos da empresa obtidos pela minha posição como funcionário. Baseiam-se em fatos que podem ser obtidos por qualquer acionista da The Dow Chemical Company (TDCC). Neste papel, de acionista que sou e continuo sendo no momento que escrevo, e como avaliador econômico, faço a análise que segue de forma não tão analítica, mas conceitual.

Assim, escolhi comentar a compra da “Rohm and Haas Company” pela Dow Chemical Company, pela riqueza de elementos que compuseram esta intrincada transação.

Para quem acompanhou as promessas dos vários CEO’s da gigante empresa de multiprodutos americana, a busca da aquisição da ROH não soou como novidade. Vários deles, inclusive o CEO responsável pela transação, almejavam reduzir a forte dependência da multinacional ao mercado de comodidades, ampliando sua representatividade em especialidades.

Sendo a Dow uma competente produtora e comercializadora dessas comodidades, qual seria a motivação dessa quase obsessão?

Para tanto, à luz dos temas que já discutimos nos capítulos do desenvolvimento técnico, vamos ver quais as formas de adicionarmos valor em uma empresa.

O valor de uma empresa é dado pela sua capacidade de gerar fluxo de caixa futuro descontados pela sua taxa de custo do capital. Este valor da empresa tem que ser dividido entre os donos do capital. Os que recebem com menor risco o seu retorno são os seus credores e os que recebem com maior risco, pois só recebem depois de pagos os credores ano a ano, os seus acionistas. Mesmo entre os acionistas existe uma hierarquia derivada das várias classe de ações (ordinárias, preferenciais x, preferências y, etc.). O valor da ação de uma empresa para uma acionista no mercado depende da expectativa dessa geração de caixa descontada pela taxa de custo do equity (capital próprio, do acionista) dessa empresa, que até pode variar para cada tipo de ação, pelo risco.

Os acionistas terão uma expectativa de geração de caixa da empresa em função das condições de mercado e da volatilidade com que essas expectativas vão sendo concretizadas ao longo da história. Assim, um mercado cíclico como o mercado de comodidades, que apresenta um ou dois anos de vacas gordíssimas, seguido por uma série de anos de lucros medíocres terá uma taxa de desconto maior devido a esta incerteza, este risco. Isto foi visto no capítulo IV.

Heis aí uma das razões dessa obsessão dos vários CEOs da TDCC. Baixar o Beta da Dow ampliando o mercado de especialidades e reduzindo o de comodidades para, com a mesma expectativa de fluxos de caixa aumentar o valor de ação por uma menor taxa de desconto, derivada de uma menor expectativa de volatilidade (ou risco).

Entretanto realmente monetizar valor com este tipo de aquisição é mais difícil do que se pode imaginar. Ou seja, a ideia de ampliar as especialidades é boa, fazer isto através de aquisições é complicado. Vou tentar discutir o porquê da dificuldade a seguir.

Os vendedores de empresas como a ROH tem sua expectativa de geração de fluxo de caixa relativa ao seu negócio. Como o seu negócio de especialidade gera resultados com crescimento estável e menor risco devido a muito menor volatilidade, a sua taxa de desconto de capital ou equity é relativamente muito menor que as empresas de comodidades. Além disto, para trocar esse valor de fluxo futuro por um valor presente pago por um comprador como a TDCC eles irão desejar receber um prêmio em relação a suas expectativas. Se houver mais de um pretendente a esta aquisição, como foi o caso da aquisição da ROH, pois também a BASF estava interessada na empresa de especialidades, então este prêmio desejado pode ser bastante significativo.

Um aspecto negativo de quase todas as aquisições está no fato de que, nas transações entre empresas, costuma haver uma significativa antecipação ou até aumento de impostos a serem pagos, aumento este devido a geração de lucro na venda da empresa. Somente este aspecto já faz com que as duas empresas associadas tenha menor valor que as duas seguindo separadas. Isto é, parte do valor pago pelo comprador vai aos governos, destruindo valor das empresas.

Portanto é preciso criar ainda mais valor na implantação de um negócio para compensar este aspecto fiscal, mesmo que seja apenas uma antecipação fiscal. Frequentemente, devido às leis fiscais, há um aumento de impostos definitivo.

Vamos então analisar a formação ou destruição de valor nesta aquisição em particular:

- A Dow preparou-se para a aquisição diminuindo muito sua dívida, dessa forma destruindo um pouco de valor por ficar sub alavancada. Uma empresa nessas condições paga mais impostos sem que sua taxa de equity (patrimônio líquido) seja suficientemente compensada pela diminuição do risco e redução desta taxa. Houve uma pequena destruição de valor normal nessa condição de pré-aquisição.

- A Dow negociou a venda de parte da sua posição de comodidades em condições relativamente positivas de mercado já que os próximos anos pareciam ser os anos de pico das mesmas. O negócio seria feito através de uma JV com o governo do Kuwait, na qual os negócios de Etileno e Poliolefinas da Dow seriam aportados. A Dow receberia cerca de US$ 7,5 bilhões de dólares nesta transação que deveriam ser utilizados para pagar parte da ROH. Esta transação poderia gerar algum valor para a Dow caso fosse concretizada. Mas veremos que não foi assim.

- A Dow no pós-aquisição pode gerar sinergias na administração e comercialização da ROH, reduzindo o custo operacional, gerando valor. Precisam ser descontados os custos de desligamento dos funcionários sobrantes através de um Plano de Desligamento Voluntário. Este é um aspecto real e positivo, talvez o principal para justificar aquisições.

- Quando dois negócios de duas empresas são combinados em uma delas existe uma importante parte deles que é perdida para a concorrência gerando uma perda de valor. Ou seja, em aquisições, 1 mais 1 resulta em algo como 1,7 ou 1,8 volume de vendas. Infelizmente clientes gostam de concorrência!

No caso da aquisição da ROH pela Dow, além desses fatores planejados e conhecidos ocorreram outros que foram de extrema importância na criação ou destruição de valor nesta aquisição. Estas foram surpresas que poderiam ser esperadas, mesmo que remotamente, porém devido ao seu aspecto catastrófico (lembram-se do meu comentário sobre a arte de entender alternativas?) precisariam ter sido tratadas de forma mais responsável, em minha opinião. A Dow correu mais risco do que deveria ou poderia. Vamos analisá-los:

- No primeiro semestre de 2008, a Dow e ROH comprometerem-se legalmente nos Estados Unidos (negócio fechado e preço estabelecido). No final de 2008 ocorreu a grande crise, que teve como gatilho a falência do banco de investimento Lehman Brothers derivado do estouro dos créditos de risco (subprimes). Não cabe aqui analisar a crise, mas apenas saber que ela já se insinuava desde 2007, mas que seguida ao irresponsável aumento dessa bolha de crédito e da inadequação das instituições americanas quanto à sua solução, o resultado foi devastador para a economia mundial. O índice Dow Jones, por exemplo, caiu de 13 mil para menos pontos para 7 mil pontos destruindo quase metade do valor das ações em apenas um ano. O índice de preço das comodidades caiu de pouco mais de 215 para 98 pontos. O índice de valor de energia caiu de 250 para 91pontos. Este efeito devastador fez com que o governo do Kuwait, unilateralmente, desistisse do negócio com a Dow, deixando a multinacional americana sem recursos financeiros para pagar o negócio já fechado com a ROH. Este foi o grande erro da Dow, o não condicionamento entre os dois negócios não poderia ter sido feito, mesmo que para tal, a oportunidade fosse perdida para a Basf. Não se pode querer saltar um precipício só porque do outro lado se pensa estar o paraíso. É melhor procurar uma ponte, mesmo que ela não exista. Deve-se deixar o salto para os imprudentes. No final é melhor ficar do lado de cá do precipício do que correr o risco de se espatifar lá embaixo. Na ânsia de chegar do outro lado, a Dow saltou.

- Durante a queda, Dow até que tentou, mas não conseguiu desfazer o negócio de US$ 15.3 bilhões com a ROH e entrou em uma crise de caixa com sérios riscos de falência. A solução foi dramática e avassaladora. Um empréstimo ponte de US$ 12,5 bilhões, obviamente com juros relativamente muito mais altos dos possíveis em condições menos dramáticas foi fator importante na destruição de valor do negócio.

- Além disto foram emitidas US$ 4 bilhões de ações preferências com dividendos (yields) bastante mais elevados que os dos acionistas ordinários, fator de diluição dos acionistas ordinários, outro fator importante de destruição de valor deste negócio. Essas ações perpétuas foram compradas 75% por Warren Buffet e 25% pela autoridade do Kuwait, através da Berkshire Hathaway.

- Ainda mais, foram emitidas ações ordinárias de US$2,5 bilhões para a The Rohm and Haas Family Trust, controladores e vendedores da ROH, não perpétuas, mas também em condições muito vantajosas de dividendos, destruindo mais valor na transação.

- A Dow entrou com um processo de indenização contra o governo Kuwait e finalmente entrou em acordo, anterior ao final da arbitragem, para receber US$ 2,5 bilhões, que amenizaram a destruição de valor pela compra da ROH. Porém isto não veio a tempo de controlar a crise financeira que descrevemos. A Dow ficou a beira da insolvência, realmente a dias da insolvência. As ações da Dow caíram de cerca de US$41,00 em 13 de maio de 2008 para US$7,00 no dia 13 de maio de 2009. Quase virou poeira. Depois conseguiu se reerguer, mas não sem destruir valor. Imaginem quanto perderam os acionistas mais assustados que venderam sua posição no início de maio de 2009!

Em linhas gerais, avalio que este negócio gerou os seguintes ganhos e perdas para o acionista que teve sangue frio e ficou com as ações da empresa:

- A ROH foi vendida com um prêmio muito significativo. Como referência, cito um artigo de Jessica Hall, publicado pela agência Reuters em 10 de julho de 2008, onde a analista comenta que a ação da ROH subiu 64% no dia do anúncio do fechamento de negócio. Veja isto significaria um prêmio de cerca de 6 bilhões de dólares. Outras comparações que são feitas é de que este valor seria 10,4 vezes o EBITDA, comparados com os típicos 6,7 vezes do setor, confirmando esse Prêmio astronômico.

- Claramente houve um ganho de US$2.5 bilhões conseguidos do Kuwait, através do acordo durante a arbitragem. Isto foi mais sorte que planejamento.

- O empréstimo ponte a custos maiores que o mercado devem ter destruído pelo menos US$ 2 bilhões.

- Os dividendos adicionais nos ações preferências custaram pelo menos US$ 2 bilhões em valor.

- A sinergia alegada durante a compra seria de pouco mais de US$1 bilhão por ano. Se realmente realizada geraria cerca de US$10 bilhões em valor menos o pacote de demissões que pode custaria cerca de US$1 bilhão, gerando ainda ganhos de US$9 bilhões. É difícil comprovar se essa sinergia de fato ocorreu. Eu acredito que ocorreu apenas parcialmente.

- A união dos negócios sempre gera perdas substanciais nos volumes totais para a concorrência. Se essas perdas forem de 20% do volume da ROH, o que eu acho razoável, então significariam cerca de US$ 500 milhões por ano ou US$5 bilhões em valor destruído.

Assim, se somarmos as estimativas acima chegaríamos a uma destruição de valor entre 4 e 6 bilhões de dólares, além de uma estrutura de capital alavancada demais e mais cara que o mercado, destruindo um pouco mais de valor no todo da nova empresa, a Dow já com a ROH nela.

Outra forma de se olhar para a destruição ou criação de valor em uma aquisição é comparar seu efeito no valor das ações da compradora, comparados com seus pares, desde pouco antes do negócio até depois dele já estabilizado nela. Seguirei comparando com a Dupont, mas poderíamos fazê-lo com outras empresas do mesmo ramo. Vejamos:

A ( Figura 75) mostra que se a ação da Dow tivesse o comportamento médio do índice Dow Jones, desde janeiro de 2008 até Outubro de 2013, ela deveria representar aos acionistas aproximadamente US$ 4 bilhões a maior. Se a comparação fosse com a Dupont, que atua no setor, a perda pós-aquisição da ROH teria sido de US$8 bilhões. Esta análise das ações ratifica a outra mais detalhada.

Como veem fatores planejáveis, fatores exógenos e a própria sorte pedem atuar num negócio deste vulto. Uma gigante internacional quase terminou falida no processo. Um aspecto de sorte que de certa forma ainda mascara a análise da figura acima foi o fato do desenvolvimento da extração do shell-gas nos Estados Unidos, fazendo com que os preços do etileno caíssem relativamente ao resto do mundo, beneficiando o negócio de comodidades da Dow, que o Kuwait não adquiriu.

Aprendi com os anos que esta obsessão levou a empresa a enormes perdas (inclusive a que descreverei). Eu acho que ao tentar abandonar linhas e negócios que sempre foram bem e eficientemente conduzidos pela empresa para aventurar-se em linhas menos cíclicas comprovou-se uma ideia estúpida. No meu diagnóstico listo duas razões principais. A primeira é que ao comprar um negócio que vem crescendo bem e que tem pouca volatilidade na sua rentabilidade, o valor dele incluirá este fato. Ao vender um negócio cíclico com risco potencial tem também este aspecto na sua valorização. Tende-se a pagar um bom negócio um pouco mais do que ele vale e vice-versa. Nenhum negócio bom será bom por muitos anos. Mesmo que continue bom é provável que a perda de novidade e a maior concorrência arrastem-no à vala comum. Outro aspecto é que ser eficiente no negócio que se tem é fundamental. Muitas vezes certos negócios não são adequados à forma de gerenciar da empresa. Mudança de cultura é algo complexo e demorado. A tendência das empresas que adquirem estes novos negócios é de um gerenciamento menos eficiente do que tiveram seus donos anteriores

Por último e talvez o mais complicado de se analisar, temos os vários egos dos indivíduos que participam da tomada de decisão sobre esses grandes negócios. Algumas vezes ele ou ela é um único indivíduo. Muitas vezes esses indivíduos chegaram a cargos elevadíssimos, mas não são preparados para entender de finanças corporativas o mínimo suficiente. Agem por intuição e através de sua postura autoritária acabam por intimidar aqueles que estariam preparados para ajudá-los nesse processo. Esses indivíduos poderosos só ouvem o que lhes interessa, ou pior, conseguem acercar-se apenas dos que dizem o que querem ouvir, seja por interesse ou medo. Querem por que querem. São eloquentes e contagiantes. São verdadeiros tanques de guerra na sua ânsia de produzir grandes feitos e deixar sua marca na história. Para azar do investidor, muitas vezes essas marcas vão de um olho roxo, quando o desastre é pequeno, até o famoso “R.I.P.”! A Dow chegou próxima desta última nesta desastrada aquisição.

Existe outro aspecto que me intrigou bastante. Depois deste desastre os líderes responsáveis por ele foram mantidos na direção da empresa. Como isto ocorreu?

Eu acredito que talvez pelo fato de que os maiores acionistas da Dow serem grandes fundos com seus próprios CEOs com indecifráveis interesses políticos. Que outro fato justificaria manter uma direção que destruiu valor e correu um risco descomunal? Porque tanta paciência com tanta incompetência? Estas respostas fogem à análise de um simples avaliador econômico.

Deixe um comentário