Fluxo de Caixa Operacional e Variáveis da Valorização de um Projeto

Na Parte I comentamos que as variáveis elementares da apuração do valor e análise da qualidade dos projetos são o fluxo de caixa (que envolvem geração e uso de caixa), além do fator tempo. Tudo isto sujeitos e medidos segundo o custo ou alternativa de investimento dos investidores do capital da empresa e o custo da dívida da empresa.

De uma forma genérica os investidores de capital são classificáveis entre os investidores de capital próprio ou “equity” que participarão dos riscos e recompensas marginais da empresa e que direta ou indiretamente tomam as decisões da empresa; e os investidores através de dívida, que recebem uma recompensa pré-estabelecida, prioritária em relação aos investidores em capital próprio e, em princípio, independente da existência de lucro acumulado. Outra característica do investimento em dívida é o fato de sua remuneração ter um subsídio fiscal. Os juros, mas não a amortização da dívida, na empresa que toma esta dívida, são custos dedutíveis da base de cálculo do imposto de renda, fato que não se dá na distribuição de dividendos aos acionistas.

Tanto o investimento em capital próprio, quanto em dívida, podem ser feitos por uma grande gama de alternativas. Investidores em capital próprio podem adquirir ações ordinárias, preferenciais, também existem as opções e outras formas de investimento direto. Do lado da dívida também há variações como letras de crédito, dívidas garantidas, dívidas conversíveis em ações, e outras. Entretanto as características de princípio de distribuição da recompensa e principalmente subsídios fiscais persistem, caracterizando-as.

Escolhi apresentar esses elementos de uma forma diferente da tradicional apresentação de cada elemento do fluxo de caixa e sua valoração.

Decidi partir de fatos de um projeto (simplificado para facilitar a apresentação dos conceitos), em uma empresa, para paulatinamente apresentar seu impacto, cálculo de diversas maneiras, com o objetivo de compreendê-los na sua essência. Assim mostraremos como esses fatos se traduzem na contabilidade; faremos a apresentação das principais medidas econômicas do projeto, e mostraremos como, enfim, como funciona a matemática da avalição da qualidade de um projeto em uma empresa.

Projeto Simplificado em uma Grande Empresa

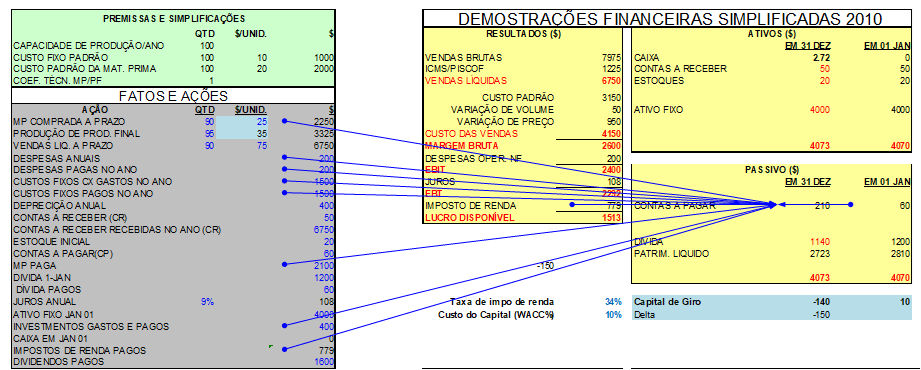

Nosso projeto, com modelo anexo em CD, tem as seguintes características:

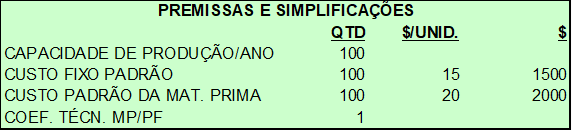

Trata-se de uma empresa/negócio com uma fábrica muito simples que foi absorvida em 31 de dezembro de 2009 por uma grande empresa. Este projeto possuía as seguintes características (Imaginemos que em milhares $ e volumes em milhares de unidades):

- Contas a receber de $ 600.

- Contas a pagar de $ 90.

- Imobilizado de $ 4000 depreciáveis uniformemente em 10 anos.

- Estoques $ 50.

- Imposto de renda de 34%.

- Irá “distribuir” ou disponibilizar “dividendos” sem limite relativo ao lucro gerado, pois se trata de um negócio dentro de uma empresa maior. Ter cuidado para não zerar o caixa (o modelo o permite)

- Dívida inicial $ 1200.

- A gerência decidiu manter um Balanço e Demonstração de resultados proforma para acompanhar e analisar a qualidade do mesmo.

- Esta fábrica transforma uma única matéria prima em um único produto acabado com as seguintes características (custos padrões definidos pelo contador de custos):

Imaginemos agora que em 2010 ocorrem os seguintes fatos:

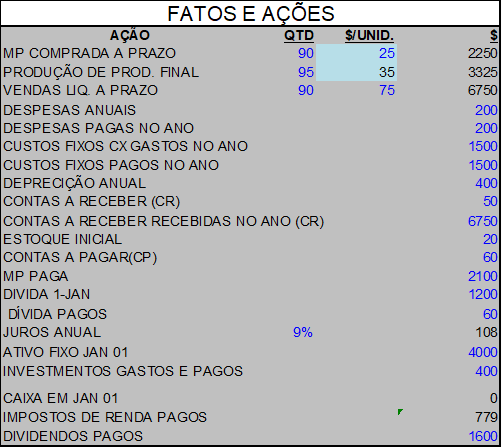

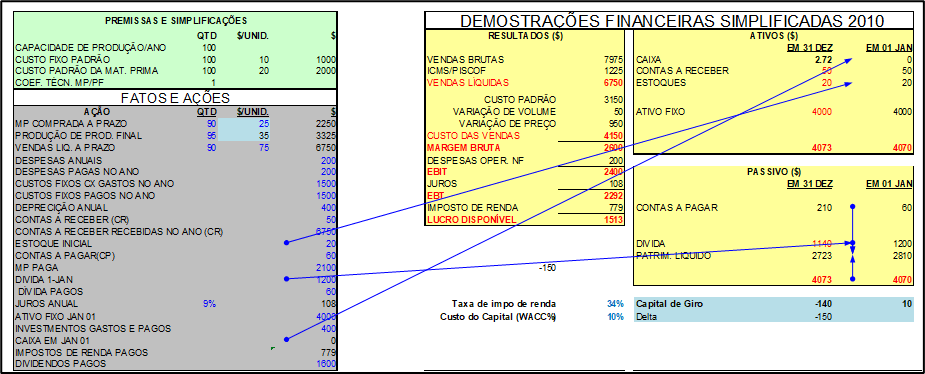

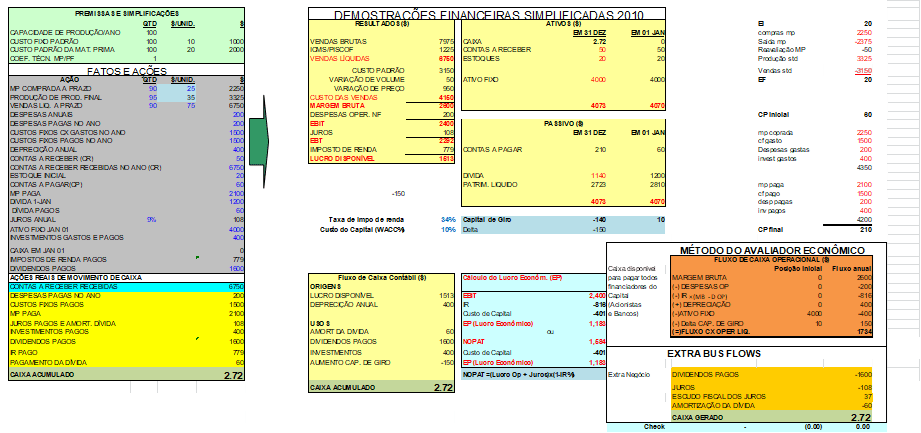

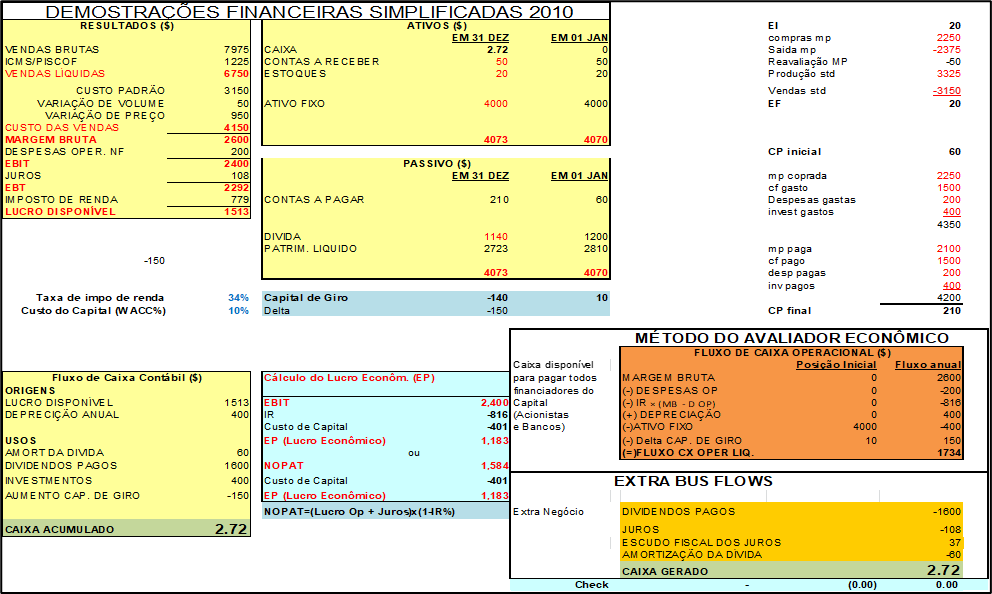

Na (Figura 46.) os itens em azul são imputados conforme ocorreram ou ocorrem, enquanto que os itens em preto são calculados a partir dos itens azuis.

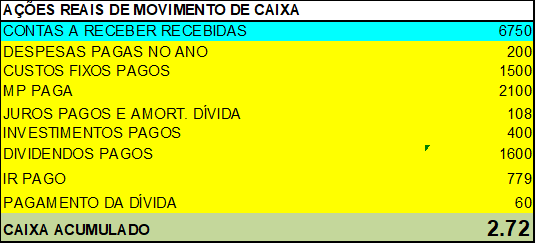

A seguir, na (Figura 47.), sumarizo alguns movimentos reais de caixa que ocorrem em 2010, função das variáveis anteriores:

Na (Figura 48) mostro como os elementos da (Figura 47) tiveram origem nos fatos descritos na (Figura 46). Mostro também como o Caixa Acumulado no ano de 2010 (muito pequeno devido à distribuição de ‘dividendos ou caixa disponível’ internamente na grande empresa) se origina nesses fatos (acompanhem no modelo do CD, usando em fórmulas do Excel, rastrear dependentes ou rastrear precedentes):

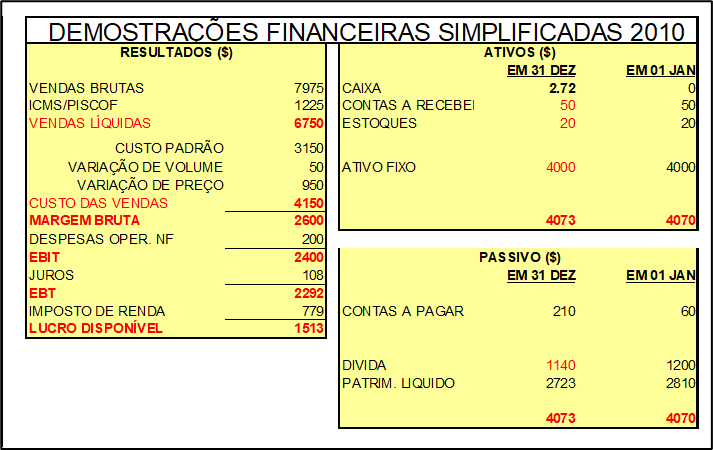

Tanto o custo das matérias primas como a venda dos produtos compõe o fluxo de caixa de forma líquida (excluídos seus impostos proporcionais, tipo ICMS, IPI, PIS e COFINS aqui no Brasil). É praxe na contabilidade apresentar primeiramente às vendas brutas com impostos, esses impostos, e, em seguida, as vendas líquidas. No caso das Matérias primas e insumos (por exemplo, utilidades como energia elétrica) eles são apresentados também líquidos dos seus impostos compensáveis, impostos sobre vendas. A razão disto é que em cada elo da produção os impostos desse tipo que veem incorporados no preço das matérias primas são compensáveis da conta a pagar desses mesmos impostos sobre as vendas dos produtos finais, pagando a empresa apenas a diferença. Na (Figura 49) seguem os Balanço e Demonstração de Resultados resultantes dos fatos e premissas acima:

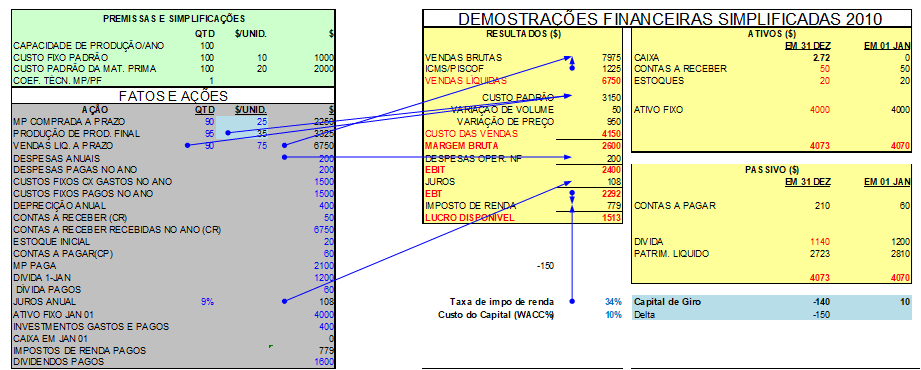

Vejamos agora como alguns desses valores foram gerados. Primeiramente as posições iniciais (1/1/2010 ou 31/12/2009) dos Ativos e Passivos:

Em seguida vejamos como a Demonstração de Resultados foi gerada:

Chamo a atenção para os cálculos mais complexos, derivados do princípio de manter estoques de produto acabado em Valores Padrão (Estimados ou Standards). Lembro aos analistas, como Engenheiro Químico que sou, da Lei de Lavoisier, que também se aplica à contabilidade. Custo e receita gastos ou ganhos não se criam, nem se destroem, pela contabilização. Assim, se um custo ocorreu e apenas parte foi (via custo standard) despejado nos estoques, o que não foi, vai imediata e inexoravelmente à Demonstração de Resultados. Portanto ao Passivo do Balanço (como lucro negativo ou custo). Caso a estoque tenha ido mais que 100% dos custos incorridos, então um lucro é criado nas demonstrações de resultados. As figuras de Variação de Volume, Variação de Preço, e outras numa contabilidade mais complexa, são o resultado dessa Lei de Lavoisier.

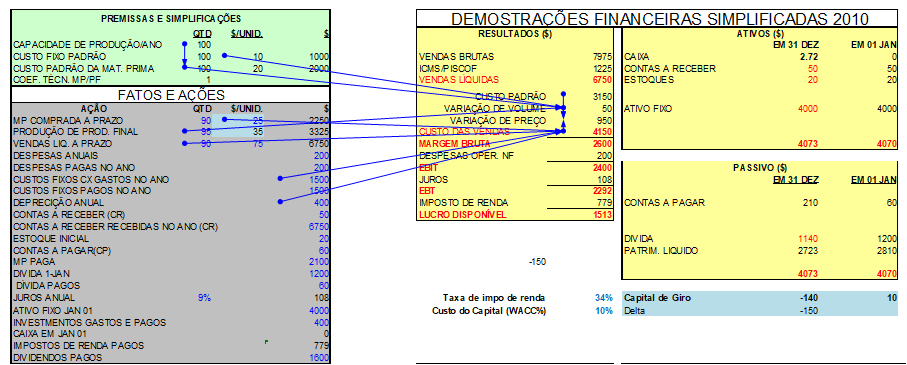

A seguir, no seu detalhe, mostro a origem das Variações de Preço e de Volume. Notem que enquanto a variação de volume é pura, na variação de preço existe certo componente da variação de volume devido ao preço. Há outra forma que faz de maneira inversa.

A variação de volume é dada pela diferença entre volume produzido e capacidade multiplicado pelo custo fixo padrão. A variação de preço é a diferença entre custo real e custo padrão menos a variação de volume.

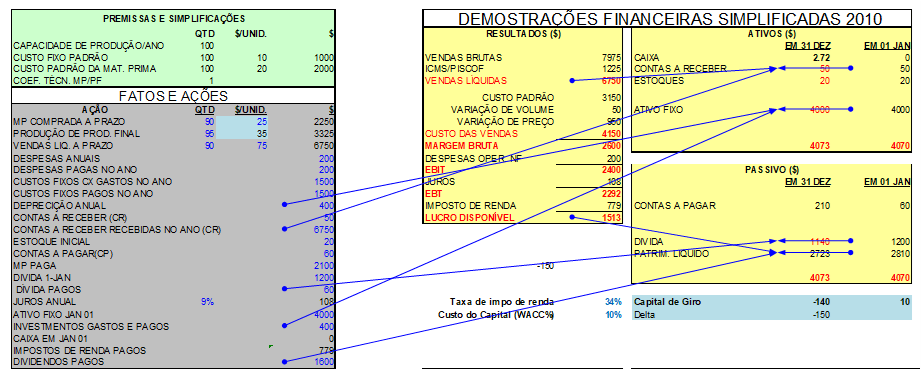

Em seguida, nas (Figura 53) e (Figura 54), vejam como ficam as posições de final de 2010, em função da posição inicial e dos fatos e premissas do projeto em duas partes. Primeiramente os itens mais diretos:

E, em seguida, na (Figura 55) o cálculo da posição de estoque e contas a pagar em 31/12/2010:

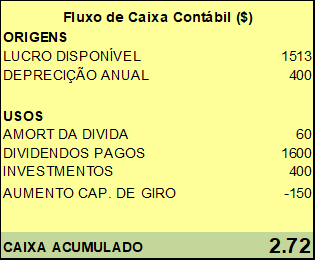

No exemplo consideramos a ‘distribuição’ quase todo caixa gerado à grande empresa. Na (Figura 56), contabilmente, as demonstrações de origens e uso, ou fluxo de caixa, apresenta o detalhe:

Importante:

O modelo em Excel (linking financial reports in Portuguese Ago2013.xls) que segue no CD não está congelado para permitir que o usuário teste o efeito de mudanças nas variáveis e também possa acompanhar seus efeitos nos resultados e parâmetros de valor do projeto através da ferramenta do Excel “Formulas / Rastrear Precedentes ou Rastrear Dependentes”. Portanto sugiro salvar o modelo origina em um arquivo seguro antes de usá-lo, já que as explicações do livro seguem os números originais, facilitando sua leitura.

Definição de Lucro Econômico

O lucro contábil não é medida completa da qualidade de um projeto, pois falha em incluir nessa medida muitos recursos que ficam aplicados no negócio, como os estoques, como as contas a receber devido a prazos dados para o pagamento de fornecedores, como o investimento nas fábricas, automóveis, matérias de escritório, etc.. Assim, foi criado um conceito para melhorar essa medida chamado Lucro Econômico (EP). O lucro econômico faz parte de uma teoria chamada EVA (Economic Value Added). Vamos descrever sua matemática e utilizá-lo na medida da criação (ou não) de valor no projeto exemplo que estamos analisando.

Para tanto, o primeiro passo é definir o capital que foi investido para gerar os resultados futuros, no caso os resultados do ano de 2010. O capital investido pode ser tomado pelo lado do passivo (como a Dívida + Patrimônio Líquido). Mas como nem sempre se faz uma contabilização completa dos projetos, com balanço e tudo mais, quase sempre se faz a medida pelo seu complemento no balanço (Soma das necessidades em Imobilizado + Capital de Giro). Uma contabilização mais complexa gera alguns outros elementos como realizáveis e exigíveis, que estamos ignorando nessa explicação mais objetiva.

Definido (ou medido) esse investimento, devemos aplicar o retorno esperado ou custo médio do capital (WACC) da grande empresa, e não deste projeto específico, sobre este capital investido no projeto. O motivo é que o investidor é a grande empresa, e é ao seu custo de capital que o projeto se sujeitará como parte dessa grande empresa. Um projeto, dentro de uma grande empresa, no limite, pouco altera as variáveis que definem o custo de capital, ou, se as alterarem, ainda pode a empresa balancear sua alavancagem para voltar à estrutura de capital inicial. Apresento duas formas matemáticas de calculo do Lucro Econômico, na (Figura 57):

Notem que estou usando nomenclatura americana de certas medidas de lucratividade, pelo seu uso generalizado no nosso país:

EBIT = Lucro antes de abater juros sobre dívida e imposto de renda

NOPAT = Figura Teórica que parte do Lucro Antes de abater o custo da dívida (juros) multiplicado por (1- taxa de imposto de renda da empresa).

Custo do Capital = Capital Investido no início do ano multiplicado pelo WACC da grande empresa (no caso de fluxos discretos).

O Lucro Econômico positivo significa que nesse ano foi gerado valor adicional ao custo do capital esperado. O valor presente de uma série de Lucros (ou Prejuízos) Econômicos, durante a vida de um projeto, descontados ao WACC da empresa, nos dá o Valor Adicionado no momento do início da operação, por esse projeto, à EMPRESA. É necessário ressalvar que no final do projeto, ou o investimento é totalmente depreciado ou se recupere o valor residual investido, talvez capital de giro. Caso contrário se faz uma correção pela perda de parte do montante investido.

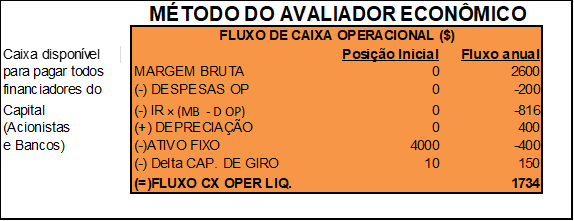

Fluxo de Caixa Operacional

A forma tradicional de avaliar um projeto para uma empresa é através de fluxo de caixa investido e gerado por esse projeto. Temos os elementos necessários para fazer esse cálculo para o não de 2010 do nosso projeto exemplo. Segue na (Figura 58) o cálculo do fluxo de caixa operacional (antes dos juros e dividendos, mas depois do imposto de renda sem escudo dos juros) líquido do ano 2010:

Note que do valor de Fluxo de Caixa Operacional Líquido de $1734 da (Figura 58), é possível se chegar ao mesmo caixa acumulado no ano de $2,72. Basta incluir-se as saídas não operacionais, lembrando-se de considerar o escudo fiscal (subsidio ligado aos juros como juros x IR%). Todos os passos seguem na (Figura 59):

Criação de Valor de um Projeto em uma Empresa

Nos dois itens anteriores entendemos a construção do Lucro Econômico de 2010 e a construção dos Fluxos de Caixa Operacionais (no começo de 2010 quando a empresa assumiu o Projeto e durante 2010). Uma visão de lucro econômico anual positivo de um projeto é um bom sinal, entretanto esta visão momentânea não garante que ele será um projeto criador de valor, e, consequentemente desejável.

Um projeto aceitável economicamente precisa criar valor acima do retorno esperado dos investimentos feitos nesse projeto, ao longo da vida do projeto, levando-se em conta todos os aspectos de incertezas e as variáveis da matemática financeira, incluindo as consequências do fim de sua vida. Caso essa vida possa ser prolongada com manutenções e reinvestimentos periódicos, então o fluxo pode ser aproximado de uma perpetuidade. Às taxas de investimento da realidade, por exemplo, 10% ao ano, inflação já descontada, e sem crescimento do anual do fluxo, exceto pela a inflação, um fluxo de 30 anos vale mais que 94% da perpetuidade do mesmo fluxo. Afinal, quem pode esperar muito mais que isto na finitude da nossa vida, não é?

Vamos imaginar, depois de cuidadosa análise, que esperamos que o projeto vá apresentar estabilidade de vendas, preços, custo, despesas e tudo mais, ao longo de 12 anos de sua vida (entre 2010 e 2021). Ao final do ano de 2021, o negócio cessará sem custos (o que normalmente não ocorre) e, no último dia de 2021, se recuperará o investimento em capital de giro. Imaginemos, também, dentro da grande empresa, que o escudo fiscal da amortização do restante do imobilizado no projeto ainda a ser depreciado será totalmente aproveitado. Vamos assumir também que, por algum motivo, não haverá dispensa de pessoal, portanto os custos dessa dispensa serão evitados. Não haverá necessidade de reparos ambientais e a empresa que aceitou fazer o desmantelamento da fábrica, o fará em troca do material. O departamento fiscal garantiu-nos também que não haverá custos fiscais devido a esse desmantelamento (também algo pouco provável no Brasil). Claro que as premissas foram simplificadoras, já que nosso objetivo é entender o processo. Mas procurei lembrar alguns dos aspectos importantes que o avaliador não pode deixar de verificar.

Seguindo este processo de ver o todo para depois analisar detalhes, apresento-lhes, em planilhas de Excel, algumas alternativas matemáticas da avaliação com premissas mais complexas:

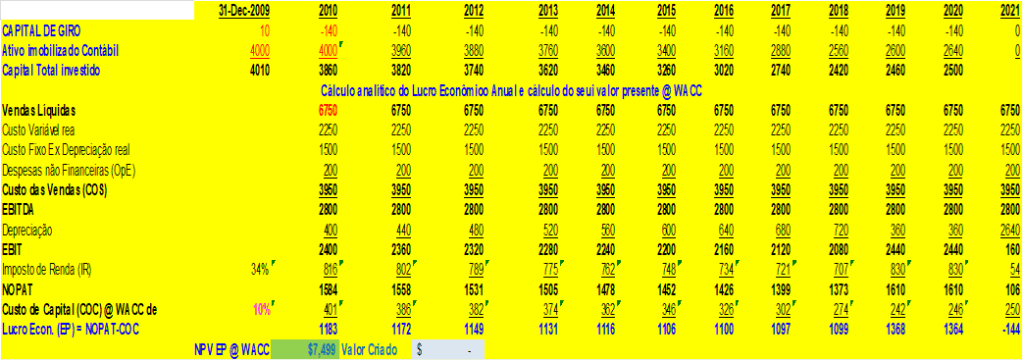

Vejamos o projeto ao longo desses 12 anos de vida

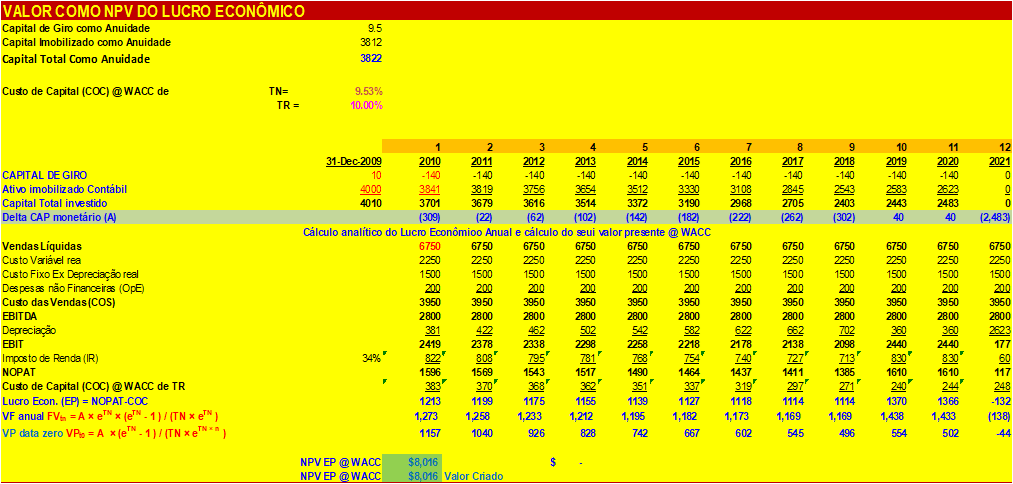

Na (Figura 61) apresento o cálculo do valor criado pelo projeto ao longo de sua vida, como valor presente do Lucro Econômico descontado ao WACC da empresa que o possui. Neste cálculo são excluídos juros e calcula-se o custo de capital baseado no total de imobilizado e de capital de giro necessários à manutenção do negócio em cada dos anos seguintes. Chamo a atenção para o que ocorre no final de 2011, quando a empresa encerra atividades, desmantela a unidade fabril, e lhe é permitida a total depreciação, para efeitos fiscais, do restante não depreciado do imobilizado líquido (liquido das depreciações que já ocorreram) acumulado até então. Com base nos fatos e nas expectativas futuras, o avaliador calcula que o projeto tem potencial de criar $7409 para a grande empresa, mensurado como valor presente, descontado a WACC, do lucro econômico gerado ao longo da vida do projeto. O valor exato, com mais algarismos significativos que as estimativas permitem calcular, é apresentado dessa forma somente para provar a matemática entre os vários métodos é precisa. Notem que no último ano o imobilizado foi totalmente depreciado e o capital de giro recuperado.

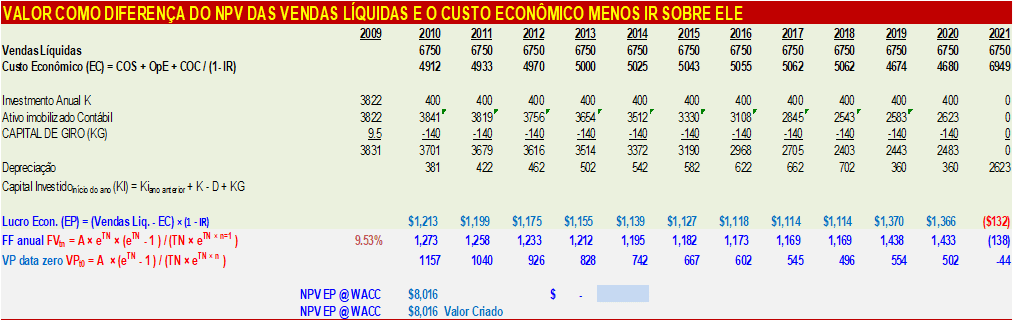

Na (Figura 62) apenas lembramos que o Lucro Econômico também pode derivar de Vendas menos Custo Econômico, e taxa de Imposto de renda. O cálculo do valor criado é idêntico ao feito na (Figura 61).

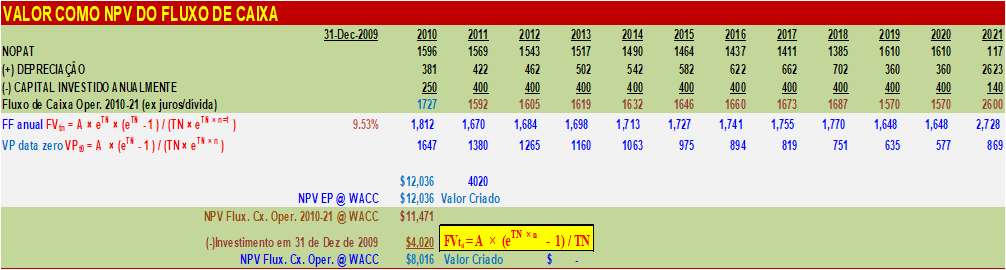

O método de avaliação apresentado na (Figura 63) parte do NOPAT (lembre-se que o NOPAT deduz um imposto de renda teórico, como se não houvesse dívida, pois a dívida e o escudo da dívida fazem parte do cálculo do WACC) para calcular o fluxo de caixa operacional (exclusive de juros). O valor criado então é feito pela diferença entre o NPV @ WACC desse fluxo de caixa operacional, e o investimento inicial em Imobilizado e Capital de Giro. Convido-os a conferir que o cálculo do fluxo de caixa em 2010 coincide com o que fizemos nas demonstrações anteriores.

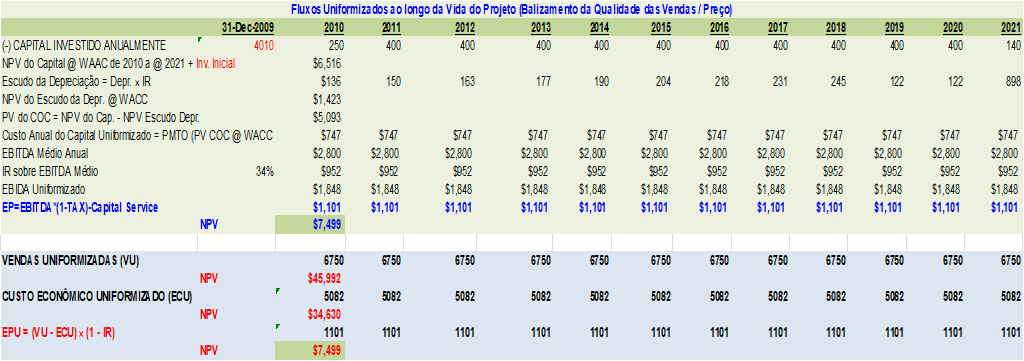

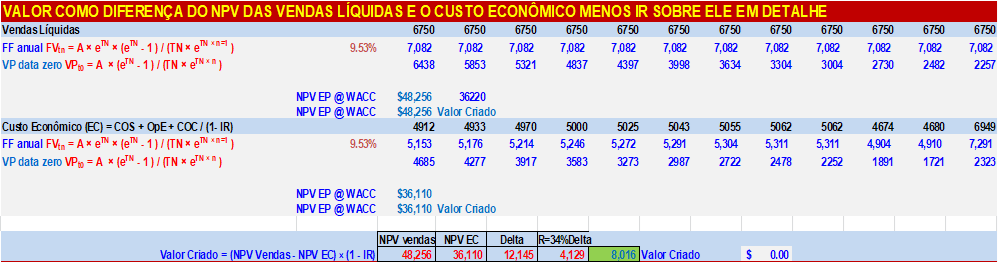

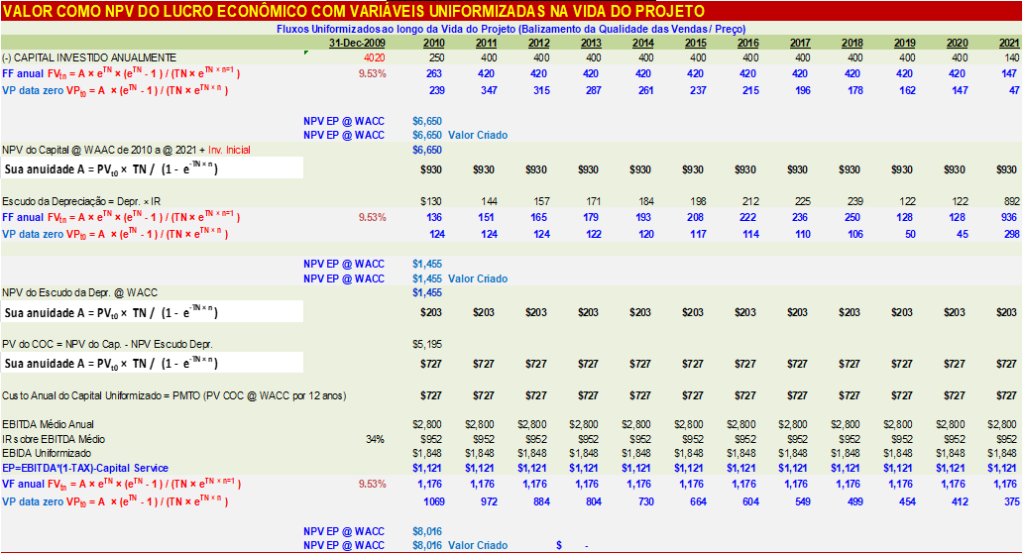

O método da (Figura 64) é mais trabalhoso, mas apresenta uma reorganização importante dos elementos da avaliação que podem ser muito voláteis ao longo do tempo. Como a depreciação para efeitos fiscais ocorre de forma muito distinta da real erosão do ativo ao longo da sua vida útil, as variáveis como custo do capital, fluxo de caixa, lucro econômico e outras derivadas delas apresentam uma grande variação ao longo do tempo. Com a volatilidade, estes elementos econômicos perdem a capacidade de poder apresentar medida de qualidade do negócio em determinado momento. O método apresentado na (Figura 64) nos traz essa (re)uniformização das variáveis econômicas para este projeto específico. Estabelecida a duração da vida do projeto, essa (re)uniformização é feita através do cálculo do valor presente de cada uma dessas variáveis que sofrem este distúrbio, seguida de transformá-los em anuidades fixas durante a vida do projeto. Algumas vezes interessa uniformizar o custo econômico unitário de um determinado produto, para contrapô-lo ao preço deste mesmo produto.

Essa nova forma, permite também eliminar uma eventual aparência de criação de valor no início do projeto por uma excessiva contribuição do escudo fiscal da depreciação.

Apuração de Criação Valor de um Projeto em uma Empresa com Fluxos Contínuos

A Matemática Financeira usada no exemplo anterior foi baseada em fluxos discretos. Quando assim feito, o custo do capital de cada ano foi calculado para cada ano como sendo a taxa WAAC real multiplicada pelo Book Capital do ano anterior.

Para explicarmos as mudanças necessárias quando tratamos de Fluxos contínuos vamos utilizar dois fluxos equivalentes em termos de valor a um determinado WAAC, sendo um com fluxo anual discreto (assumido ao final de cada ano) e um fluxo anual contínuo indicado por sua soma monetária em cada ano.

Seja o fluxo discreto da (Figura 65) abaixo com NPV do EP = $20. O investimento de $1000 foi feito no final do ano zero ou na data zero do ano 1. As vendas, custos, depreciação, impostos e até o custo de capital (CC calculado pelo WAAC real de 10%, multiplicado pelo Book Capital do ano anterior) assumem-se todos ocorrendo ao final de cada ano.

O NPV(EP) é a soma dos EP de cada ano descontados ( EP0 = EPn /(1+10%)n ) até a data zero

Vamos Imaginar anuidades contínuas de cada um dos elementos do fluxo acima equivalentes aos mesmos a uma taxa real de r=10% aa, que produz uma taxa nominal TN=9,53%aa (TN=ln(1+r) ).

Para calcular uma anuidade contínua a partir de um valor discreto no final do ano e de uma taxa nominal TN, usamos a seguinte fórmula: A = FVtn × TN/(eTN×n – 1)

Apenas deve-se ter cuidado para se definir o custo de capital como anuidade. Este é o custo de capital a WAAC de 10% sobre o Book Capital, todo ele já transformado em anuidades.

Desta Forma, o exercício da (Figura 66) poderia ser resolvido como fluxos contínuos, mas com resultados diferentes pois vendas de $6750 ocorridas uniformemente continuas durante o ano são bem distintas de vendas discretas de $6750 ocorridas no final do ano. Portanto o exercício a fluxo contínuo é bem mais próximo da realidade que o exercício com fluxos discretos.

Como ele ficaria:

No modelo em CD vou fazendo a checagem dos resultados entre fluxos discretos e fluxos contínuos e comprovando sua equivalência.

Sumário das principais variáveis na avaliação de projeto

Custos variáveis e custos incrementais

Custos variáveis são custos que variam com a produção, como o custo das matérias primas, das utilidades usadas na produção como a água de processo, a eletricidade para operar motores e outras máquinas ligadas ao processo produtivo, material de embalagem, eventuais custos logísticos para que esses insumos cheguem à produção. Custos variáveis são conceitos de contabilidade de custo e não necessariamente impactam de maneira imediata o fluxo de caixa. Por exemplo, se uma matéria prima consumida vem de estoque adquirido em períodos anteriores, na verdade não ocorre um desembolso de caixa neste momento. Houve um desembolso passado para compor este estoque e poderá haver um desembolso futuro para eventualmente recompor este estoque.

Entretanto, para efeito de fluxo de caixa, o procedimento é considerar o fato deste custo ocorrer quando da produção do produto final, ou melhor quando da venda do produto final, sendo que as correções para a fiel apuração do fluxo de caixa seja atingida pela apuração da variação do capital de giro. A variação do capital de giro acerta esses descompassos entre a compra, o pagamento dessa compra se for a prazo, a produção, a venda e o recebimento por essa venda se for a prazo.

Normalmente, no item, custo variável se utiliza o valor dos insumos tais como estão valorizados nos estoques. Ignoram-se o preço realmente pago quando da última compra ou mesmo o custo médio histórico das compras estocadas, podendo ser o valor em estoque apenas uma estimativa, chamada de custo padrão. As diferenças entre o custo padrão e o custo real dos produtos são definidas como variações, durante a contabilização. Quando fazemos estimativas de fluxos futuros, obviamente imaginamos que elas serão corretas e que não haverá variações. Mas estimamos que determinados níveis de estoque de insumos e produtos acabados devem ser necessários, assim como devem ocorrer prazos de pagamento oferecidos pelos supridores e prazos de recebimento oferecidos em nossas vendas. O fato de ocorrerem essas diferenças entre as datas de venda, de compra, dos pagamentos e dos recebimentos são todos resolvidos pela definição de capital de giro. Assim, a data do fluxo de caixa costuma ser fixada como a data da venda do produto final. Todas as diferenças de prazo entre os pagamentos do que compõem o custo do produto vendido e do próprio recebimento do valor da venda, positivos ou negativos, compõem, na forma de valor empatado por algum tempo, o capital de giro necessário à operação. Assim o prazo para se pagar as matérias primas compradas reduzirá o investimento em capital de giro e o tempo em que a matéria prima ficará em estoque aumentará o capital de giro. Todos os pagamentos e recebimentos que não coincidam com a data de venda definiram o capital de giro investido.

Custos variáveis, portanto, costumam ser apurados multiplicando-se a produção pelo custo unitário em estoque dos vários insumos apurado pelo preço desse insumo em estoque, multiplicado pelo índice de consumo desse insumo no produto final (chamado de coeficiente técnico).

Exemplo de custo variável:

Produto Final: Tereftalato de Polietileno (PET)

Matérias Primas:

Nome Coef. Técnico (kg/kg) Preço Unitário(R$/kg) R$/kg PET

Ácido Tereftálico 0,85 1,50 1,28

Etileno Glicol 0,33 1,10 0,36

Álcool Isopropílico 0,03 3,00 0,09

Dietileno Glicol 0,01 1,80 0,02

Custo Matérias Primas (R$/kg de PET) 1,75

Utilidades:

Nome Coef. Técnico (kg/kg) Preço Unitário(R$/kg) R$/kg PET

Energia Elétrica

Nitrogênio

Agua de Processo

Custo de Utilidades 0,05

Outros (catalizador, embalagem, etc.) 0,02

Custo variável 1,82

É importante lembrar que custo variável pode ser distinto de custo incremental, embora, normalmente, custos variáveis também são incrementais em períodos curtos. Custos incrementais são aqueles que aumentam com o aumento da produção e das vendas, daí frequentemente exista a coincidência dos dois. Entretanto em situações onde existe um contrato de “take or pay” para alguma matéria prima, esta deixa de ser incremental. Da mesma forma, para grandes consumidores de energia elétrica é praxe haver um contrato de demanda garantida, que também é paga independentemente do consumo ou não da utilidade, deixando de ser custo incremental. Na contabilidade de custo é comum encontrar essa parcela fixa do custo das matérias primas na forma de variável.

Custos Fixos de Produção

Custos fixos de produção são aqueles que ocorrem devido ao processo produtivo, mas que são independentes da quantidade de produto produzida. O custo do pessoal dedicado à manufatura, inclusive supervisores e gerentes, são exemplos desse tipo de custo. Impostos sobre a unidade produtiva, materiais de escritório usados na fábrica, eletricidade para iluminação e refrigeração do ambiente e alguns custos não caixa como a depreciação dos equipamentos são custos fixos de produção.

Como mencionei anteriormente, podem existir custos variáveis que são fixos. Uma boa análise do processo produtivo e também dos aspectos contratuais das compras são imprescindíveis para correta modelagem de custos.

Custos fixos de produção são projetados por período de avaliação, normalmente um ano, frequentemente escaldados com inflação, com exceção da depreciação que tem um caráter fiscal e necessita ser descarregada nos custos conforme a lei permite.

Para efeito de avaliação econômica, produtos intermediários necessitam uma consideração em especial. O avaliador pode seguir dois caminhos. Seguir um caminho da lógica de custo variável e custo fixo, identificando o que é realmente variável como sendo aquele que realmente mude com o volume produzido, sendo o restante considerado como custo fixo. Este primeiro caminho é recomendado caso alguma analise incremental esteja em andamento procurando alguma maximização de curtíssimo prazo. Um segundo caminho é adequar-se ao sistema da contabilidade de custo e tratar como variável o que a contabilidade de custo trata como variável. Este segundo método, tem uma vantagem em relação ao primeiro na apuração do capital de giro no que se refere a estoques pois no primeiro caso, o capital de giro empatado em estoques precisaria ser reavaliado para apurar apenas o custo variável puro, depiramidado. Note que ambos os processos devem levar a apurações idênticas de custo caixa. Apenas a classificação do custo entre fixo e variável é que seria distinta.

Despesas Operacionais

Enquanto os custos variáveis e custos fixos de produção tem relação com um determinado produto, as despesas operacionais tem relação com o gerenciamento da empresa e seus vários processos. Despesas comerciais são relacionadas com os processos de vendas e marketing da empresa, despesas de serviços técnicos e de desenvolvimento de produtos dão suporte técnico aos clientes relacionados ao uso dos vários produtos da empresa e despesas administrativas envolvem vários ,processos administrativos como Recursos Humanos, Legal, Contábil, Financeiro, Compras, Logística, Fiscal e Direção da Empresa entre outros.

Despesas Financeiras

Despesas Financeiras se referem ao custo da Dívida em seus vários aspectos, inclusive suas receitas eventuais derivadas do gerenciamento do caixa. Se a empresa importar, exportar tomar ou aplicar recursos fora do país, nessas despesas também vão aparecer custos e lucros derivados das conversões de moeda, custos de hedgings e outras figuras da administração financeira.

Imposto de renda

Imposto de renda é um custo relacionado com o lucro tributável da empresa. É pagamento ao sócio comum a todas empresas. O IR é apenas um dos impostos relacionados com o negócio. Outros impostos são diretos às vendas e aparecem como deduções da venda bruta para gerar a venda líquida.

O gerenciamento de impostos é uma das operações mais complexas nas empresas no Brasil devido a seu alto grau de complexidade e constantes mudanças na legislação

É também um grande risco de drenagem de recursos quando não tão bem administrado.

Comentários adicionais sobre avaliação de projetos

No modelo exemplo avaliamos um projeto a partir das variáveis contábeis de um determinado ano fiscal, com o objetivo de relacionar as variáveis contábeis com as variáveis econômicas e com as medições de criação de valor.

Ao avaliar um projeto, entretanto, é necessário entender, de forma embasada, como se pode esperar que as variáveis do projeto irão se comportar nos anos futuros.

Uma boa compreensão da história do negócio é fundamental para uma projeção realista do futuro. Compreensão de aspectos cíclicos, de competição externa na formação de preços e custos, das implicações fiscais nesse processo e muitos outros fazem a diferença entre uma avaliação que auxilia ou atrapalha na tomada de decisão.

Assim, é fundamental que o avaliador conheça não só as ferramentas como conheça profundamente o negócio. Conhecer o negócio nos vários aspectos dele, como concorrência, competitividade, tecnologias, processos produtivos diversos, balanços industriais, produtos alternativos entre outros.

Embora seja necessário conhecer-se a matemática da avaliação, de forma alguma ela basta ao bom aconselhamento na tomada de decisões econômicas da empresa.

Sabe-se que Poincaré, um ilustríssimo matemático, mas, talvez, não tão brilhante físico, já havia desenvolvido boa parte das equações da teoria da relatividade, entretanto não chegou a compreender o significado físico dessas equações como o fez Albert Einstein. Poincaré conhecia profundamente e talvez melhor que Einstein geometria hiperbólica e as transformadas de Lorenz, mas faltou-lhe a compreensão de sua aplicação física. Claro, não quero comparar os bons avaliadores econômicos a Einstein, nem desmerecer o genial matemático que foi Poincaré. Apenas quero enfatizar que a qualidade da boa análise dependerá da real compreensão do negócio e da forma como as projeções serão sólidas.

Sumário das variáveis e fórmulas de matemática da avaliação econômica da apuração da criação de valor

Taxa de desconto WAAC como taxa real “r” para fluxos discretos anuais ou como Taxa Nominal “TN = ln(1 + r)” para fluxos contínuos anuais.

EBITDA = Vendas líquidas menos custos caixa não financeiros

EBIT=EBIDA menos depreciação

NOPAT=EBIT x (1-Taxa de Imposto de Renda)

Custo de Capital discreto (CCD) = BOOK Capital ano anterior vezes WACC como taxa real

Custo de Capital contínuo (CCC) = CCD × TN/(eTN×n – 1)

Lucro Econômico (EPD) fluxo discreto = NOPAT – CCD

Lucro Econômico (EPC) fluxo contínuo= NOPAT – CCC

Valor Criado = NPVr (EPD) ( EPDn / (1+r)n )

Valor Criado = NPVTN (EPC) ( EPCn × (eTN – 1 ) / (TN × eTN × n ))

Deixe um comentário